La finanza islamica

confronto e prospettive col mondo occidentale

- di Carlo Ruggiero - 31 gennaio 2019

economia e islam

Il 6 gennaio 2019 esce una notizia molto interessante sugli organi di stampa: la Nutella ottiene la certificazione di alimento Halal.

Cosa vuol dire? Perchè una grande azienda come la Ferrero ha fatto questa scelta per alcuni (la Nutella non è l'unica) dei suoi prodotti di punta? Il resto del mercato che scelte sta facendo?

Rispondiamo brevemente:

In primis, certificare un prodotto alimentare come Halal semplicemente vuol dire assicurare che la lista degli ingredienti ed il processo produttivo rispettano i dettami religiosi che dipendono dal Corano. In questo modo, si assicurano tutti i potenziali consumatori di fede musulmana che il consumo di Nutella in alcun modo sia contrario ai dettami della loro religione (in questo caso, non ha portato ad alcuna modifica degli ingredienti).

In secondo luogo, la Nutella ha, correttamente, fatto una scelta che dimostra l'attenzione ad un mercato in decisa crescita. La certificazione Halal permette ai grandi gruppi alimentari di poter proporre i propri prodotti su un mercato che viene valutato ad oggi pari a circa 1,3 miliardi di dollari nel 2018, che diviene pari a 2,3 miliardi se si considerano anche altri prodotti, o servizi come la cosmesi, il turismo ed i farmaci il tutto accompagnato da un tasso di crescita atteso di circa il 6%.

Davanti a questi numeri, in terzo luogo, il resto del mondo si muove in maniera coerente: i grandi colossi come Danone, Nestlè, Carrefour si sono mossi per tempo e sono presenti sui mercati islamici con loro prodotti certificati.

per quanto riguarda il mondo finanziario? nello specifico, i fondi comuni?

Nel corso degli ultimi anni, abbiamo assistito alla crescente considerazione della finanza etica, legata all'attenzione che gli investitori hanno verso tematiche sensibili ed a un approcio differente da parte degli investitori, legato a scelte di investimento che tengano conto di valutazioni ambientali, di corretta governance aziendale, impatto sociale delle aziende.

La finanza islamica segue questo profilo con ovvie proprie caratteristiche, portando su di sè l'attenzione del mercato sia per le grandi potenzialità di sviluppo della raccolta che per gli andamenti di questi prodotti, legati ai vincoli di gestione che, in alcuni momenti, si sono rivelati strumenti a tutela degli investitori. Vediamo nello specifico perchè e come.

i principi

La finanza islamica, ed i fondi comuni su di essa basati, funziona rispettando principi fondamentali che, a loro volta, nascono dalla applicazione della Shari'ah, la legge di Dio che si basa su quattro fonti fondamentali:

- il Corano (Qur'àn), il libro sacro dell'Islam (chiamato anche semplicemente "Il Libro"), che contiene le rivelazioni che il profeta Maometto ha ricevuto da Dio;

- i detti del Profeta (Hadit), trasmessi prima oralmente e poi trascritti;

- la Tradizione (Sunna), intesa come tutto quello che riguarda la vita del Profeta e dei suoi primi seguaci;

- il lavoro dottrinale/interpretativo delle principali scuole giuridiche islamiche (Madhhab) finalizzato alla corretta interpretazione della volontà divina rivelata nel Corano e nei detti del Profeta.

Caratteristiche dei prodotti

Le principali prescrizioni in materia economico-finanziaria, basate sulla Shari'ah, sono rappresentate da:

- DIVIETO di Riba, ovvero nel pagamento di interessi fissi o determinabili sui fondi prestati;

- PROIBIZIONE di pratiche economiche che implichino eccessiva incertezza (cd. Gharar);

- PROIBIZIONE di pratiche economiche che implichino speculazione (cd. Maysir);

- sono COMUNQUE VIETATI tutti i comportamenti proibiti dal Corano (cd. Haram). Fra questi rientrano quelli legati al tabacco, alla pornografia, al commercio d'armi, all'alcool, alla carne di maiale ed al gioco d'azzardo.

Perchè ad esempio, è vietato riconoscere gli interessi ai finanziamenti?

La riflessione islamica sull'economia finanziaria nega che si possa realizzare un guadagno senza un'effettiva assunzione di rischio. Di conseguenza, il finanziamento all'attività di impresa è consentito ma la remunerazione deve essere legata esclusivamente ai risultati dell'impiego di capitale.

Inoltre, l'allocazione deve essere sempre accompagnata da un'attività materiale sottostante.

Deve essere garantito un costante legame fra finanza ed economia reale.

Questo collegamento diretto e necessario con l'economia reale ed il divieto di investimenti speculativi porta le società di asset management a sviluppare prodotti che hanno mostrato di superare alcuni momenti critici, in quanto caratterizzati da una volatilità specifica media inferiore a quella dei mercati, senza per questo andare a discapito dei risultati.

L'indice S&P 500 Shariah, elaborato per rappresentare l'andamento dei principali titoli azionari quotati in USA di aziende che rispettano i principi islamici, ha avuto negli ultimi 5 anni un rendimento medio annuo pari al 7,66%, in linea con quanto fatto dallo S&P 500 tradizionale.

L'assenza di temi di investimento speculativi ha permesso di contenere la volatilità dei fondi islamici, come successe ad esempio durante la crisi iniziata nel 2007, legata alla speculazione basata sui mutui subprime.

la raccolta

Sul sito della Reuters, è uscito un articolo nel 2015 con indicati gli asset under management dei fondi comuni legati al rispetto della Shari'ah. Vengono riportati alcuni dati fondamentali secondo cui i fondi comuni di investimento islamici a livello mondiale:

- detengono attualmente 53,2 miliardi di dollari di attività in gestione, recuperando da un minimo di 25,7 miliardi di dollari nel 2008;

- hanno raggiunto un numero totale pari a 943 nel 2014, rispetto agli 828 dell'anno precedente e il doppio rispetto al 2008;

- avranno un'ulteriore crescita, pari all'8% ogni anno per raggiungere 76,7 miliardi di dollari entro il 2019.

Ma la richiesta di tali prodotti è ritenuta di gran lunga maggiore. Il rapporto tra fondi comuni islamici e totale attività finanziarie islamiche è stimato all'8,7%, ben al di sotto del 36% osservato per fondi convenzionali nei mercati dei capitali maturi dell'Europa e del Nord America. Questo evidenzia ulteriormente gli ampi ambiti di sviluppo della raccolta, spinta sia dalla maggiore importanza degli investitori di origine musulmana anche nel mondo occidentale sia dall'importanza delle tematiche etiche a livello globale, anche per investitori non mussulmani che sono sempre più interessati a questa tipologia di strumenti.

lo sviluppo in italia

Quanto sopra riportato è la base dell'attenzione degli operatori e degli investitori su questa tipologia di strumenti, per non parlare della finanza islamica in generale.

In Italia esiste un progetto di legge, presentato nella trascorsa legislatura, che nasce con lo scopo di superare gli ostacoli normativi che in questo momento condizionano lo sviluppo degli investimenti Shari'ah compliance nel nostro Paese. L'idea è quella di favorire un incontro fra investitori ed imprenditori al momento limitato: si cerca così di approfittare di una situazione creatasi a seguito della Brexit, evento storico che sta facendo crescere l'attenzione degli investitori Arabi in cerca di mercati su altri Paesi appartenenti all'UE alternativi al Regno Unito, per anni uno dei principali punti di riferimento.

®Riproduzione riservata

RECLUTAMENTO INTEGRATO FRA WEB E TRADIZIONE

- Di Laura Piatteletti e Ileana Marotta - 31 gennaio 2019

Un processo di recruiting che porti i risultati attesi in termini di qualità e quantità deve prendere in esame non solo le candidature spontanee o auto-candidature, ma si deve avvalere di una ricerca mirata e massiva; per farlo è fondamentale agire con metodo e perizia. Stiamo parlando di un’attività su grandi numeri, di un lavoro di massa che deve essere fatto con sistematicità, regolarità e ritmo. Un processo di selezione, che voglia integrare un metodo tradizionale, basato per lo più su conoscenze, e un approccio che sfrutti le possibilità offerte dal web e dai social network, non può esimersi dallo strutturare un processo ben definito.

E’ importante fare una distinzione fra la ricerca di agenti iscritti in sezione A del RUI, quella di subagenti iscritti in sezione E del RUI e quella di neofiti.

Per la ricerca di agenti è fondamentale definire con la compagnia degli obiettivi precisi di reclutamento, approfondendo le zone di maggior interesse per lo sviluppo commerciale e agenziale, i maggiori competitors sul territorio, le potenzialità delle agenzie sulla base del portafoglio.

Il primo passo consiste nella mappatura del territorio tramite l’ausilio del RUI, con un controllo incrociato sui siti di compagnia e più in generale sul web per reperire i dati di contatto delle agenzie; una volta trovate le realtà che corrispondono territorialmente ai desiderata della compagnia si procede nella definizione di un modello di primo contatto e di intervista, volti a individuare le caratteristiche richieste dalla compagnia (es. struttura, portafoglio, mix prodotto) e allo stesso tempo approfondire con l’agente le aspettative, gli obiettivi e la propensione a sviluppare un nuovo portafoglio con un nuovo mandato.

Quando la ricerca si sposta su intermediari iscritti in sezione E le cose si complicano, in questo caso potremmo infatti parlare di una vera e propria “caccia al subagente”. Per prima cosa si definiscono la job description e il job profile con il committente; il RUI, non permettendo di mappare per provincia o regione le sezioni E, diventa un mero strumento di controllo per verificare l’iscrizione dell’intermediario al registro; le conoscenze personali risultano insufficienti, gli annunci di lavoro spesso non restituiscono candidature valide e gli strumenti migliori per intercettare possibili candidati diventano i social network e i database di cv.

I database sono onerosi e non sempre forniscono profili effettivamente in linea con i parametri di ricerca vuoi perché spesso non aggiornati, vuoi perché sebbene iscritti al RUI, non svolgono attività commerciale. La strategia migliore per approcciarsi a questo strumento, è, quindi, lavorare con metodo su parola chiave (per estrarre il maggior numero di cv coerenti), controllo (sul RUI) e verifica (tramite contatto telefonico) per ottimizzare i risultati in ricerche massive di subagenti.

I social, invece, consentono una ricerca più mirata, utile quando la selezione punta a competenze specifiche da ricercare (es. coordinamento di risorse, pianificazione commerciale) e non è richiesto un numero cospicuo di inserimenti. Diventa fondamentale, per il successo della selezione, individuare il canale migliore ed è qui che un lavoro fatto con sistematicità e metodo riesce a portare, nonostante le difficoltà della ricerca, a un risultato che soddisfi le richieste del committente.

La ricerca di neofiti risulta paradossalmente più semplice in quanto non si richiede più una competenza tecnica specifica, un portafoglio da trasferire o più in generale esperienza nel settore assicurativo, ma un’attitudine alla vendita consulenziale e l’interesse a intraprendere tale percorso professionale. Se anche in questo caso gli annunci non sono sempre utili, i database di cv sono un ottimo bacino in cui ricercare potenziali candidati; elemento chiave per un processo efficace è la presentazione dell’azienda attraverso la promozione e la comunicazione di valori e principi positivi. Il recruiting così delineato, si traduce in una vera e propria iniziativa di marketing.

Nella ricerca di intermediari metodo significa anche saper declinare le tecniche di reclutamento alle diverse categorie di professionisti ricercati, passando da head-hunter su profili specializzati, fin quasi a diventare commerciali o sponsor della professione sui neofiti, con l’obiettivo di superare i pregiudizi legati all’attività dell’assicuratore.

®Riproduzione riservata

agile microlearning

- Di Edoardo Gironi - 31 gennaio 2019

La velocità con cui si "consumano" le informazioni e la conoscenza ha raggiunto livelli che richiedono l'utilizzo di strumenti e modalità che riescano a "reggere il passo". In questo senso le tecnologie riescono a darci un grande supporto con strumenti come gli LMS (Learning Management System) che consentono di creare e gestire le Digital Academy, luoghi virtuali dove poter creare formazione reale.

Gli LMS sono fondamentali per creare l'infrastruttura di una Digital Academy ma la differenza la fanno i contenuti e, ancor più, come questi sono progettati. Troppo spesso si assiste a corsi fruibili online lenti e particolarmente noioso. Corsi che i fruitori sono "obbligati" a fare senza ottenere alcun apprendimento ma avendo solo adempiuto a un'imposizione.

adaptive learning

Un approccio alla formazione digitale emergente è quello dell'adaptive learning. L'adaptive learning, grazie all'uso di specifici algoritmi e dell'intelligenza artificiale, consente di accompagnare il fruitore del corso a conoscere e padroneggiare il tema o la materia che sta approcciando approfondendo a livelli differenti ciò che ancora non conosce, evitando di costringerlo a noiose ripetizioni di ciò che già conosce o è (per lui) ovvio. Questo potenzialmente significa che diversi fruitori del corso possono seguire percorsi e accedere a contenuti differenti in funzione del loro grado di conoscenza della materia. Il corso si adatta alle necessità di formazione dell'utente in modo progressivo e personalizzato. Ciò che l'adaptive learning impone è una sostanziale modifica del modo di progettare la formazione che non può più seguire un percorso unico, lineare e predeterminato ma deve essere granulare, scalabile e aperto alle connessioni con contenuti esterni al corso. Questo nuovo approccio è reso possibile grazie all'introduzione di modalità che sono tipiche della progettazione AGILE che consente di creare, nel nostro caso oggetti didattici, in modo veloce, efficace e in continuo miglioramento.

progettazione agile e il microlearning

La metodologia AGILE agisce in base a un insieme semplice di principi che determinano un atteggiamento basato sulla piena soddisfazione del cliente anche in deroga ai processi precostituiti quando questi non consentono tale soddisfazione. E' concretamente un atteggiamento "user centered" che bada alla costruzione di piccoli oggetti formativi facilmente sviluppabili e implementabili connessi tra loro. Ogni corso viene quindi pensato, progettato e realizzato attraverso un insieme di microlearning.

microlearning

Ogni aspetto formativo è caratterizzato da una alta interattività con l'utente e la sua declinazione secondo le modalità "microlearning".

Il microlearning è una modalità di strutturazione della formazione dove i contenuti vengono suddivisi in brevi parti tra loro concatenate in modo da rendere più gradevole, immediata e coinvolgente la formazione in modalità digitale.

caratteristiche fondamentali del microlearning:

- Brevità: i singoli corsi sono progettati per essere completati in qualsiasi momento senza che questo influisca negativamente sull'esperienza di apprendimento.

- Focalizzazione: il programma formativo è generalmente composto da molti eventi di microlearning singoli, dove ognuno di questi è focalizzato sull'acquisizione di una singola competenza o argomento da trattare.

- Multipiattaforma: ogni oggetto didattico è progettato per poter essere fruito sulle diverse piattaforme (PC, Pad, Smartphone) come elemento strumentale al programma di apprendimento.

- Motivazione: la progettazione tiene in primaria considerazione la capacità dell'oggetto didattico di generare interesse, suscitare curiosità e produrre valore per chi l'utilizza.

- Ordine: il percorso formativo segue un ordine di propedeuticità specifico unendo le diverse "pillole" formative all'interno di un unico percorso. Può essere utilizzato in una logica adattiva in funzione del grado di conoscenza/interesse del fruitore.

- Generazione di Valore: progettando il percorso è per noi fondamentale tener conto dell'investimento di tempo che il fruitore sta dedicando, valorizzandolo in termini di apprendimento.

Gli oggetti didattici sono realizzati tenendo conto delle peculiarità del cliente o dell'ambiente in cui l'utente opera, introducendo elementi, rimandi e metafore specifiche all'ambiente di lavoro reale che aiutano a contestualizzare l'apprendimento. Ogni modulo contiene e si avvale di una serie di tecniche di realizzazione come animazioni, video e interazioni dedicate che contribuiscono a mantenere l'attenzione del fruitore.

adaptive learning e lms

La formazione progettata utilizzando la metodologia dell'AGILE Microlearning, applicate a specifiche piattaforme di adaptive learning, può essere connessa a qualsiasi piattaforma LMS che utilizzi una compatibilità con gli standard AICC o SCORM rendendo così accessibile l'approccio di adaptive learning a tutte le digital academy e alla tracciabilità di partecipazione dell'utente.

®Riproduzione riservata

rischio delle imprese e rischio dell'imprenditore

- di Valerio Bernyak - 31 gennaio 2019

"La gestione del rischio non è la priorità per l'impresa": questa affermazione, che si sente di frequente parlando di Risk Management, è vera se si riferisce alla scarsa propensione delle imprese di gestire il proprio rischio; non lo è nel momento in cui si ritiene che le aziende abbiano bisogno di controllare i propri rischi.

Il legame tra rischio e impresa è insito nella gestione stessa dell'azienda: l'imprenditore sa che la sua azienda è soggetta a fattori esterni che ne influenzano l'operatività e che possono incidere sul suo valore. Il rischio imprenditoriale rappresenta la possibilità di ottenere un risultato economico inferiore a quanto atteso nel caso si verifichino condizioni che determinino una crescita inferiore alle aspettative. In un sistema economico, è proprio la capacità di rischiare che porta ad un profitto sul lungo termine: il concetto stesso di rischio imprenditoriale è insito nel DNA dell'imprenditore. I problemi sorgono nel momento in cui l'azienda è esposta a rischi senza averne piena conoscenza e senza attivare efficaci processi di gestione dei rischi.

Va da se, che non tutti i rischi si possono controllare con l'intuito e l'esperienza dell'imprenditore, anche se si tratta di situazioni prevedibili. Il primo passo quindi per l'imprenditore è ammettere di non poter fare affidamento solo sulle proprie capacità per controllare tutti i rischi di un'attività o di un'operazione.

il rischio e il pericolo

Spesso la nozione di "rischio" viene scambiata con quella di "pericolo", in realtà il concetto di rischio può includere quello di pericolo, ma si tratta di termini che descrivono situazioni differenti.

Il "pericolo" rappresenta una minaccia potenziale a persone, cose, patrimonio e in ultima analisi al profitto dell'azienda: la quale risiede nelle caratteristiche di un oggetto, di un processo o di un'azione che hanno la capacità di provocare un danno. Nel termine pericolo, l'attenzione è posta sulla certezza che la situazione potenziale possa avere conseguenze dannose, che portano ad una perdita non quantificabile a priori.

Il termine "rischio" sottintende sempre un potenziale pericolo ma pone l'attenzione sull'incertezza del verificarsi di un evento e dei suoi effetti: in sostanza il rischio è un pericolo potenziale quantificabile, e contiene in sé la probabilità di accadimento e la gravità delle conseguenze.

il controllo del rischio

Il primo errore che spesso si commette di fronte a scenari di rischio è quello di comportarsi come se il prodursi o meno di un evento dannoso dipenda unicamente dalla propria capacità di prevenirlo e di farvi fronte. Questa è una "illusione cognitiva", che può portare ad errori di valutazione per troppa sicurezza (overconfidence); l'esperienza è certamente utile nell'aiutare a valutare i rischi e ad individuare soluzioni efficaci, ma alla base di una effettiva attività di controllo del rischio c'è il concetto di "rischio calcolato". Tale rischio presuppone la possibilità di valutare o calcolare la probabilità che un evento di una determinata portata possa accadere.

Partendo da questi presupposti, è possibile definire il concetto di Rischio imprenditoriale, come l'insieme dei rischi speculativi e dei rischi puri. Nello specifico, si definiscono rischi speculativi quelli legati alle scelte strategiche dell'impresa, che possono incrementare o ridurre il valore dell'azienda, e la gestione di tali rischi coincide con l'ordinaria gestione dell'impresa. Con il termine rischi puri si intendono invece i rischi esterni alle strategie imprenditoriali ma che possono ridurre il valore dell'impresa dando luogo ad una perdita, e la gestione di tali rischi è la materia del Risk Management.

La gestione del rischio come parte integrante dell'organizzazione

L'individuazione del rischio e delle attività per prevenirlo e gestirlo richiedono quindi un'analisi oggettiva e completa di tutti gli aspetti che riguardano l'azienda e le sue relazioni con il mercato. La valutazione dei fenomeni di rischio risulta difficile senza un approccio strutturato e sistematico.

Queste considerazioni sono alla base di una procedura standard di identificazione e valutazione dei rischi, organizzata nella Norma ISO 3100, in cui si definisce il processo di Risk Management.

Obiettivo di tale processo è proteggere il valore dell'azienda e di crearne di nuovo attraverso azioni di tutela che rappresentino una fonte di stabilità, e tale procedimento non può non essere incluso nel processo decisionale e diventare quindi parte integrante di tutti i processi dell'organizzazione.

la protezione aziendale

Il fine ultimo della gestione del rischio è la salvaguardia del patrimonio aziendale, che passa attraverso la garanzia di continuità operativa, la difesa dai rischi di responsabilità civile e la protezione degli asset intangibili (come reputazione, immagine e credibilità).

Il punto di partenza riguarda la protezione degli asset fisici da eventi di tipo prevedibile (es. incendio) e imprevedibili (es. terremoti, alluvioni). Il verificarsi di questi eventi può portare ad una crisi di interruzione di operatività, a seguito della quale la sopravvivenza dell'azienda dipende dall'entità dei danni e dalla sua capacità di reazione.

Una politica accurata di gestione del rischio farà si che tutte le risorse utili allo svolgimento delle attività core dell'azienda siano disponibili ininterrottamente, ed è quindi fondamentale un'attività pregressa di analisi del rischio e la conseguente attuazione di misure di prevenzione.

Una volta attuate le misure di valutazione, sarà possibile quantificare il rischio, confrontando la stima del Maximum Possible Lost (danni massimi attesi in caso di scarse difese) con quella del Probable Maximum Loss (danni massimi attesi dando credito ai sistemi di protezione).

rischi sul prodotto

Tra i rischi ai quali prestare grande attenzione ci sono quelli legati all'integrità/validità del prodotto, in quanto il prodotto è il primo biglietto da visita ed è il legame diretto con il cliente. I rischi legati al prodotto sono tra i più temuti e possono essere definiti in tre tipologie:

- difettosità del prodotto;

- contaminazione doloso da parte di terzi;

- contraffazione da parte di terzi.

Va ricordato che in ogni caso, secondo il D.Lgs. 206 "Codice del Consumo" che regola la materia, l'azienda produttrice è ritenuta "civilmente responsabile" di eventuali danni a terzi causati dal prodotto difettoso: in questo ambito quindi il produttore è sempre in uno stato di potenziale vulnerabilità, e deve quindi prendere in considerazione coperture di controllo e difesa a propria tutela.

rischi ambientali

Un'altra tipologia di rischio cui le imprese sono molto esposte riguarda l'inquinamento ambientale, materia disciplinata dal Decreto Legislativo 46/2014, che tratta della "Responsabilità ambientale in materia di prevenzione e riparazione del danno ambientale" e si basa sul principio per cui "chi inquina paga". Le cause dell'inquinamento possono essere molteplici e possono configurarsi in due macro-categorie: inquinamento accidentale (durata limitata che provoca danni immediati) e inquinamento progressivo (frutto di uno o più eventi non rilevati tempestivamente che portano a danni diffusi).

L'interruzione dell'attività, i rischi sul prodotto e i rischi ambientali sono solo alcune aree di rischio che possono colpire l'azienda determinando un danno al valore e agli utili dell'impresa stessa.

Risulta evidente, quindi, che il primo passo è mettere in atto azioni di controllo che riducano la probabilità di accadimento di eventi che possono danneggiare la reputazione aziendale, e nel caso in cui si manifestino sarà necessario fornire una risposta strutturata per minimizzare i danni e gestire il momento di crisi.

le basi di un adeguato processo di risk management

Il controllo e la prevenzione del rischio passano attraverso un'attenta analisi delle strutture aziendali e dell'operatività dell'impresa a tutti i livelli, studiandone l'interconnessione e determinandone così eventuali punti critici sui quali porre particolare attenzione. Queste attività necessitano di un approccio oggettivo e strutturato, di un metodo di valutazione professionale ottenibile attraverso la formazione di personale interno o la ricerca di un supporto consulenziale. Qualsiasi impresa deve però sapere che ogni sistema di controllo parte da un dialogo continuo e aperto tra tutti i settori interni e con gli stakeholder dell'azienda, che possono fornire una visione utile ad indentificare i rischi, a raccogliere input sulla metodologia d'approccio ed evidenziare preoccupazioni da recepire e tenere in considerazione nel processo decisionale.

La raccolta delle informazioni contribuisce alla definizione del contesto interno ed esterno, in particolare vanno considerati informazioni essenziali per il disegno del contesto: il Piano Strategico, le finalità della gestione per obiettivi (MBO), i processi aziendali, il bilancio e, se presenti, i report delle società di rating.

Una volta raccolte le informazioni utili, si può passare alla definizione dell'Assessment dei rischi, attività centrale del processo di Risk Management che si compone di tre frasi:

- l'analisi: finalizzata ad individuare e descrivere i rischi ai quali risulta esposta l'azienda;

- la valutazione: necessaria a stabilire e misurare il livello di esposizione dei rischi;

- l'omogeneizzazione e ponderazione: attività che permettono di razionalizzare e confrontare gli elementi emersi dalle fasi di analisi e valutazione per definire il profilo di rischio e la sua accettabilità.

Una volta definiti i parametri di rischio, si procede con la definizione delle attività di "trattamento", ovvero la messa in pratica dell'insieme delle azioni individuate per la mitigazione del rischio e la verifica dell'efficacia degli interventi. Una volta individuate tali azioni, è possibile stabilire quel è il livello di esposizione residua e mettere in atto azioni di tutela integrative (coperture assicurative o assunzione in proprio del rischio).

Infine, ciò che risulta fondamentale nel processo di gestione del rischio è la continuità del controllo, finalità per cui si rende necessario inserire nel processo un'attività costante di verifica e riscontro dell'efficacia delle azioni messe in atto.

®Riproduzione riservata

R.C. Auto tra sharing economy, car sharing e mobilità condivisa

- Di Alessandro Fiumanò - 31 gennaio 2019

Si sente sempre più spesso parlare di sharing economy, car sharing e mobilità condivisa. La Sharing economy, negli ultimi anni, sta rivoluzionando molti settori dell’economia. La possibilità di condividere beni, servizi, spazi, informazioni e competenze sta mettendo in discussione i rapporti consolidati tra economia e società.

Il car sharing sta già cambiando la nostra mobilità, può dare anche una spinta all’innovazione nel mercato assicurativo e in particolare nel mercato R.C. Auto?

MERCATO AUTO

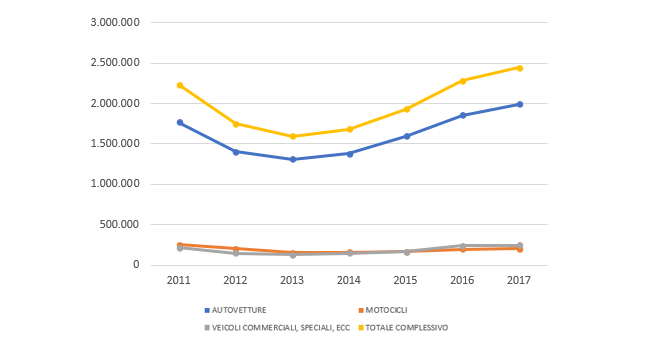

Il mercato auto in Italia, negli ultimi anni, ha registrato un trend positivo con un aumento costante del numero di immatricolazioni, sia per le autovetture e motocicli sia per i veicoli commerciali. Si è passati da 1.678.894 immatricolazioni nel 2014 a 2.441.045 immatricolazioni nel 2017 con un incremento del 45%.

-

IMMATRICOLAZIONI

Elaborazione dati ACI

Elaborazione dati ACI

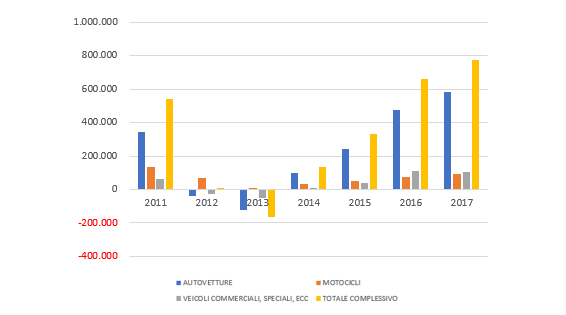

Il bilancio tra immatricolazioni e radiazioni (demolizioni, esportazioni in paesi terzi) risulta anch’esso positivo, questo implica che il parco circolante è aumentato. Ad eccezione del biennio 2012-2013 le immatricolazioni sono sempre state superiori delle radiazioni, con un trend in costante crescita.

saldo IMMATRICOLAZIONI - RADIAZIONI

Elaborazione dati ACI

Elaborazione dati ACI

Nel corso dell’ultimo anno questo trend positivo si è bloccato. Nel 2018, secondo i dati raccolti del Ministero delle Infrastrutture e dei Trasporti, si è registrato un calo del 3,1% rispetto all'anno precedente. Le stime per il 2019 non sono confortanti e, secondo il Centro Studi Promotor, assisteremo ad un ulteriore calo delle immatricolazioni.

A influire in maniera particolarmente negativa su questa preoccupante contrazione di mercato ci sono ragioni politico-economiche:

- Progressivo rallentamento dell'economia italiana

- Nuove norme di omologazione dei veicoli (WLTP)

- Riduzione della domanda di auto diesel

- Eco tassa

La legge di bilancio 2019 prevede una tassa sulle emissioni, cd. ecotassa, e un bonus per l’acquisto di vetture ecologiche. Questo influirà sulle immatricolazioni in quanto il mercato delle auto ecologiche in Italia non è avviato come in altri paesi per diversi motivi legati al costo e alla praticità d’uso. Secondo il Centro Studi Promotor il saldo tra maggiori acquisti di vetture ecologiche e i minori acquisti di altre vetture dovrebbe essere negativo di 100.000 unità.

A tal proposito FCA in questi giorni ha deciso di rivedere il proprio piano d’investimento da 5 miliardi di euro per l’Italia dopo l’approvazione dell’ecotassa sull’acquisto di nuove autovetture. Ad annunciarlo è stato Mike Manley, CEO di FCA, durante il North American International Auto Show di Detroit (14-27 gennaio 2019).

Dopo aver analizzato il mercato auto in Italia, andiamo ad analizzare il mercato R.C. Auto. il trend positivo degli ultimi anni nel mercato auto come si è tradotto nel mondo assicurativo? Le stime negative sul mercato auto come si rifletteranno per l’R.C. Auto?

R.C. Auto: quadro di mercato

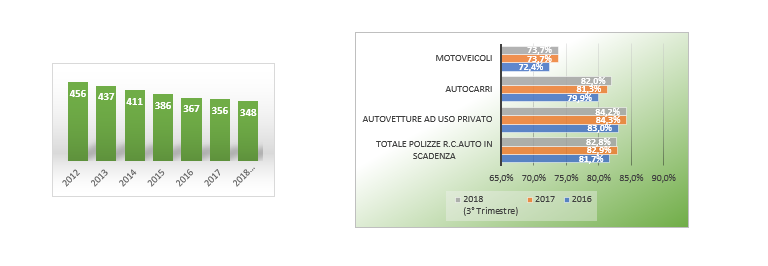

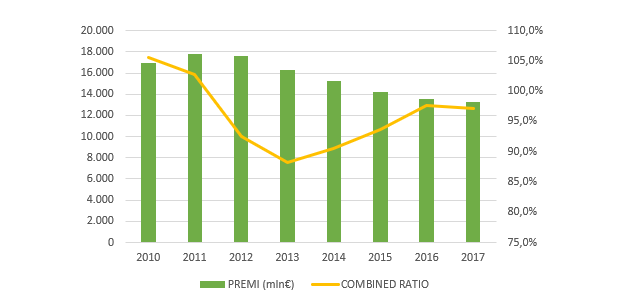

Il settore assicurativo, nel periodo di costante crescita del settore auto, non ha saputo incrementare la raccolta premi. Dal 2012 al 2017 la raccolta premi è scesa di circa il 25%, passando da 17,5 miliardi di euro nel 2012 a 13,2 miliardi di euro nel 2017.

Il calo dei sinistri e l’utilizzo di device telematici hanno sicuramente influenzato l’andamento del prezzo medio delle polizze portando ad un calo della raccolta premi. Il prezzo medio delle polizze R.C. Auto, come si può vedere nel grafico sottostante, è in calo dal 2012. Il premio medio, In linea con l’andamento della raccolta premi, ha subito una riduzione del 24%.

Inoltre, la più intensa concorrenza da parte delle imprese di assicurazione ha portato anch’essa ad una riduzione delle tariffe. Pur con un leggero miglioramento nell’ultimo triennio, La Retention - tasso di fedeltà dei clienti - tocca quasi l’83%.

premio medio (mln €) - retention

Elaborazione dati ACI - Elaborazione dati ANIA

Elaborazione dati ACI - Elaborazione dati ANIA

La redditività della gestione assicurativa, pur con un calo della raccolta premi, è rimasta comunque positiva. il Combined Ratio, incidenza percentuale dei costi complessivi per sinistri e spese rispetto al valore dei premi di competenza dell’esercizio, è rimasto sempre al di sotto del 100% dal 2012. Nell’ultimo esercizio si è registrato un lieve miglioramento dopo 3 di anni di peggioramento.

raccolta premi e combined ratio

Elaborazione dati ANIA

Elaborazione dati ANIA

noleggio: scenario

La crescita di immatricolazioni nel mercato auto è trainata anche dal noleggio: è un settore in espansione sia per quanto concerne il noleggio a lungo termine sia per il noleggio a breve termine. Il 2018 si è concluso con il record storico di immatricolazioni pari a 435.000 unità.

Questo trend positivo si è verificato nei diversi comparti del noleggio: le immatricolazioni di vetture per il noleggio a breve termine sono aumentato del 35% nel triennio 2014-2017 con un aumento di fatturato del 13,4%. Stesso discorso per il noleggio a lungo termine dove le immatricolazioni sono aumentate del 64% con un aumento di fatturato del 23% (elaborazione dati ANIASA).

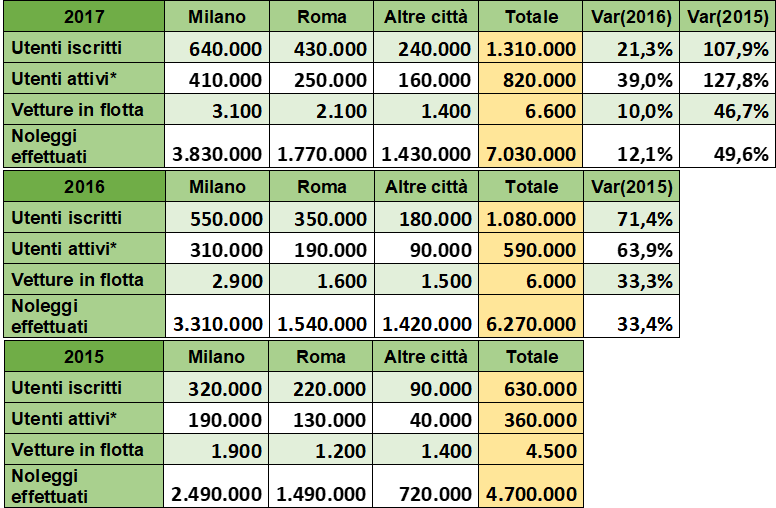

La novità più importante in questo settore è, tuttavia, il car sharing. Sempre più persone si iscrivono ed utilizzano il car sharing per brevi spostamenti. Il numero di iscritti è cresciuto del 108% mentre il numero di noleggi del 50% dal 2015 al 2017.

car sharing

* per utenti attivi si intendono quelli con almeno un noleggio nel secondo semestre - Elaborazione dati ANIASA

* per utenti attivi si intendono quelli con almeno un noleggio nel secondo semestre - Elaborazione dati ANIASA

I numeri ci dicono che la mobilità condivisa è in costante crescita, sempre più italiani stanno prendendo confidenza con questo nuovo strumento, soprattutto nelle grandi città.

Un altro dato importante riguarda la profilazione del cliente. Nel 2017 il 54% dei clienti car sharing aveva un’età compresa tra i 18 e i 35 anni e solo l’8% aveva più di 55 anni.

Età media

Elaborazione dati ANIASA

Elaborazione dati ANIASA

MOBILITà CONDIVISA: PROBLEMATICHE E SOLUZIONI

Uno dei problemi della mobilità condivisa è quando insorge un sinistro, non sempre il cliente è consapevole di quali coperture sono garantite. Le società di car sharing stipulano accordi di partnership direttamente con le compagnie di assicurazione ma non sempre offrono direttamente coperture aggiuntive alla semplice R.C. Auto. Le reti distributive devono essere in grado di offrire consulenza di qualità per poter sfruttare al meglio queste opportunità e ovviare al blackout informativo in questo specifico settore. La consapevolezza dell’esistenza di un settore in espansione e la domanda di una consulenza sempre più specializzata può tradursi in un’opportunità per il mondo assicurativo.

Un'altra problematica è legata all’onerosità della copertura assicurativa e della manutenzione per gli operatori che operano nel settore. OCTO Telematics - società di servizi telematici - attraverso la propria piattaforma Omoove, ha reso più semplice la creazione di una soluzione end-to-lend di mobilità condivisa, inclusa la gestione avanzata delle flotte e la telematica assicurativa, garantendo una mobilità conveniente per gli utenti e meno onerosa per ciascun tipo di operatore. Tale tecnologia consente di eseguire il monitoraggio della diagnostica di bordo e di pianificare gli interventi di manutenzione ordinaria e straordinaria. Inoltre, consente all'operatore di tracciare i veicoli e di monitorarne le prestazioni in tempo reale. La raccolta di dati intelligenti e le applicazioni analitiche forniscono soluzioni automatizzate e allarmi di sicurezza quando necessario.

La raccolta e l’analisi di dati possono essere utili sia per le compagnie di assicurazioni sia per gli operatori di mobilità condivisa. Prossimamente sarà possibile spostare la copertura non più solo al veicolo ma anche al guidatore. Può considerarsi una risposta innovativa alle problematiche citate prima, dove ogni singolo cliente può scegliere la copertura che gli si addice o addirittura attivare una polizza personalizzata e istantanea grazie anche alle nuove tecnologie.

È di questo avviso Maria Bianca Farina, presidente dell’ANIA, che nel corso della tavola rotonda all’assemblea annuale dell’associazione ha dichiarato: “è l’instant insurance e partiamo nella sperimentazione con il car sharing. Ci sarà un’assicurazione di base sull’auto e poi il conducente dell’auto noleggiata, collegata alla scatola nera, al termine del noleggio pagherà per il tempo dell’utilizzo e per come l’ha guidata”.

In attesa dell’instant insurance sono diverse le compagnie che si stando muovendo verso il mercato della mobilità condivisa, come ad esempio Europe Assistance (gruppo Generali) che insieme a Get my Car - innovativa piattaforma di peer-to-peer Car Rental e Car Sharing che mette in contatto chi ha bisogno di noleggiare un'auto e chi desidera condividere la propria - sta lanciando la prima assicurazione per la sharing mobility peer-to-peer: copertura totale attiva dall'inizio alla fine della condivisione, copertura Kasko e assistenza legale sono solo alcune delle caratteristiche dell’innovativa soluzione per proteggere sia il proprietario dell’autovettura sia l’utilizzatore.

Zurich, attraverso la polizza ZuriGò Auto, ha introdotto delle coperture aggiuntive pensate proprio per il car sharing dando la possibilità di sottoscrivere delle garanzie pensate per la protezione della vita privata e della mobilità: una copertura che vale anche nel caso in cui l’assicurato non utilizzi la propria auto assicurata ma anche nel caso in cui utilizzi la bicicletta o il car sharing.

Nei prossimi numeri approfondiremo le diverse tematiche inerenti alla sharing economy e al settore R.C. Auto.

© Riproduzione riservata

assicurazione e blockchain

la polizza viaggio

- di Matteo Villa - 31 gennaio 2019

Nello scorso articolo abbiamo visto cosa è la tecnologia Blockchain e che impatto potrebbe avere nel mondo assicurativo.

Svariate applicazioni della Blockchain potrebbero essere raggruppate nella categoria degli Smart Contracts, cioè contratti intelligenti che funzionano come software all'interno del sistema. Poichè tale tecnologia è da considerarsi inviolabile e automatizzata, non avendo bisogno dell'intervento umano, è possibile incominciare a sviluppare e automatizzare le applicazioni che coinvolgono molteplici attori.

Ora vediamo un esempio concreto di polizza assicurativa basata sulla tecnologia Blockchain proposta da Axa.

Axa è stata tra i primi a cogliere le potenzialità di questa tecnologia, applicandola in una polizza viaggio intelligente. La polizza, dal nome Fizzy, riguarda il mondo dei viaggi aerei, è acquistabile direttamente sul web o da un dispositivo mobile, e si tratta di un'assicurazione che indennizza automaticamente il cliente nel caso in cui il volo dovesse fare un ritardo superiore alle 2 ore.

La polizza ha il vantaggio che il contraente non deve compilare nessun modulo per ricevere il rimborso, in quanto la procedura automatica provvederà a rimborsarlo, se si verifica il ritardo, non appena l'aereo sarà atterrato. Fizzy è un'assicurazione parametrica, in quanto il costo della polizza si basa su un parametro (cioè i dati storici dei voli aerei degli ultimi sette anni lungo una determinata tratta, tenendo conto di variabili quali il giorno del volo, l'orario e l'aeroporto di partenza) e la tecnologia Blockchain; i quali garantiscono l'inviolabilità dei dati e contratti, oltre a sapere in anteprima il valore che verrà risarcito.

La rivoluzione è anche nella quasi totale assenza di esclusioni assicurative, in quanto l'indennizzo non dipende dalla motivazione del ritardo dell'aereo, quindi il risarcimento avverrà sia che si tratti di condizioni metereologiche, di guasti agli aeromobili o problematiche aereoportuali.

Vi sono quindi delle eccezioni nelle quali la compagnia non è tenuta a corrispondere l'indennizzo pattuito e sono le seguenti: instabilità politica, catastrofe, dolo o colpa del contraente, cancellazione del volo.

L'assicurazione può essere acquistata dai clienti in qualsiasi momento, fino a 15 giorni prima della partenza. Una volta stipulata, la polizza viene registrata all'interno di un circuito immodificabile chiamato Ethereum (che si basa sulla tecnologia Blockchain) e verrà creato uno Smart Contract il quale, dopo aver registrato i dati, gestisce in modo automatico i pagamenti con la massima sicurezza, trasparenza e immediatezza.

Tale Smart Contract è connesso al database del traffico aereo globale, il quale tiene traccia di tutti i voli aerei in modo istantaneo e fornisce i ritardi in maniera certa. I ritardi sono verificati da un network indipendente da Axa e dal cliente, così da ridurre al minimo gli eventuali problemi.

FlightStats è il partner di Axa nella rilevazione dei dati e degli orari dei voli, un servizio statunitense specializzato nella gestione dei big data nel ramo dell'aviazione. FlightStats rileva gli orari di partenza ed arrivo, i quali fanno fede ed hanno valore legale per quanto riguarda l'indennizzo del cliente. Qualora vi dovessero essere degli errori Axa non potrà essere ritenuta responsabile.

E' anche questo uno dei valori aggiunti di questa tecnologia, cioè il fatto che una volta attivata la polizza Axa possa in autonomia (insieme al partner) verificare se il ritardo di è verificato ed eventualmente procedere al rimborso, senza dover interloquire con il cliente o la compagnia aerea.

Attualmente la polizza copre le principali tratte europee; in Italia copre i collegamenti da e verso gli aeroporti di Milano Linate, Milano Malpensa, Bergamo Orio al Serio, Roma Fiumicino e Roma Ciampino per un totale di circa 800 mila voli assicurabili.

Tale polizza potrebbe essere estesa in tutto il campo dei trasporti, e quindi anche ai treni e ai bus, subordinandola però all'esistenza di database adatti a supportare la rilevazione del sinistro e ad attivare la fase liquidatoria.

® Riproduzione riservata