R.C. Auto tra sharing economy, car sharing e mobilità condivisa

- Di Alessandro Fiumanò - 31 gennaio 2019

Si sente sempre più spesso parlare di sharing economy, car sharing e mobilità condivisa. La Sharing economy, negli ultimi anni, sta rivoluzionando molti settori dell’economia. La possibilità di condividere beni, servizi, spazi, informazioni e competenze sta mettendo in discussione i rapporti consolidati tra economia e società.

Il car sharing sta già cambiando la nostra mobilità, può dare anche una spinta all’innovazione nel mercato assicurativo e in particolare nel mercato R.C. Auto?

MERCATO AUTO

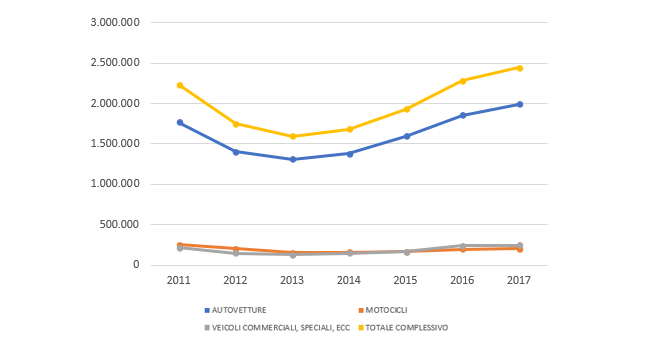

Il mercato auto in Italia, negli ultimi anni, ha registrato un trend positivo con un aumento costante del numero di immatricolazioni, sia per le autovetture e motocicli sia per i veicoli commerciali. Si è passati da 1.678.894 immatricolazioni nel 2014 a 2.441.045 immatricolazioni nel 2017 con un incremento del 45%.

-

IMMATRICOLAZIONI

Elaborazione dati ACI

Elaborazione dati ACI

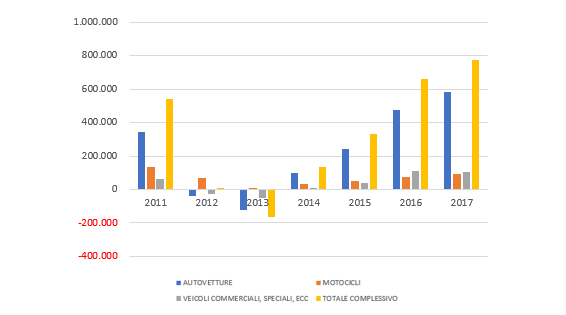

Il bilancio tra immatricolazioni e radiazioni (demolizioni, esportazioni in paesi terzi) risulta anch’esso positivo, questo implica che il parco circolante è aumentato. Ad eccezione del biennio 2012-2013 le immatricolazioni sono sempre state superiori delle radiazioni, con un trend in costante crescita.

saldo IMMATRICOLAZIONI - RADIAZIONI

Elaborazione dati ACI

Elaborazione dati ACI

Nel corso dell’ultimo anno questo trend positivo si è bloccato. Nel 2018, secondo i dati raccolti del Ministero delle Infrastrutture e dei Trasporti, si è registrato un calo del 3,1% rispetto all'anno precedente. Le stime per il 2019 non sono confortanti e, secondo il Centro Studi Promotor, assisteremo ad un ulteriore calo delle immatricolazioni.

A influire in maniera particolarmente negativa su questa preoccupante contrazione di mercato ci sono ragioni politico-economiche:

- Progressivo rallentamento dell'economia italiana

- Nuove norme di omologazione dei veicoli (WLTP)

- Riduzione della domanda di auto diesel

- Eco tassa

La legge di bilancio 2019 prevede una tassa sulle emissioni, cd. ecotassa, e un bonus per l’acquisto di vetture ecologiche. Questo influirà sulle immatricolazioni in quanto il mercato delle auto ecologiche in Italia non è avviato come in altri paesi per diversi motivi legati al costo e alla praticità d’uso. Secondo il Centro Studi Promotor il saldo tra maggiori acquisti di vetture ecologiche e i minori acquisti di altre vetture dovrebbe essere negativo di 100.000 unità.

A tal proposito FCA in questi giorni ha deciso di rivedere il proprio piano d’investimento da 5 miliardi di euro per l’Italia dopo l’approvazione dell’ecotassa sull’acquisto di nuove autovetture. Ad annunciarlo è stato Mike Manley, CEO di FCA, durante il North American International Auto Show di Detroit (14-27 gennaio 2019).

Dopo aver analizzato il mercato auto in Italia, andiamo ad analizzare il mercato R.C. Auto. il trend positivo degli ultimi anni nel mercato auto come si è tradotto nel mondo assicurativo? Le stime negative sul mercato auto come si rifletteranno per l’R.C. Auto?

R.C. Auto: quadro di mercato

Il settore assicurativo, nel periodo di costante crescita del settore auto, non ha saputo incrementare la raccolta premi. Dal 2012 al 2017 la raccolta premi è scesa di circa il 25%, passando da 17,5 miliardi di euro nel 2012 a 13,2 miliardi di euro nel 2017.

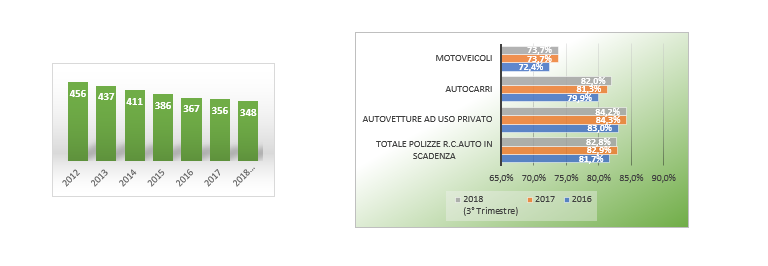

Il calo dei sinistri e l’utilizzo di device telematici hanno sicuramente influenzato l’andamento del prezzo medio delle polizze portando ad un calo della raccolta premi. Il prezzo medio delle polizze R.C. Auto, come si può vedere nel grafico sottostante, è in calo dal 2012. Il premio medio, In linea con l’andamento della raccolta premi, ha subito una riduzione del 24%.

Inoltre, la più intensa concorrenza da parte delle imprese di assicurazione ha portato anch’essa ad una riduzione delle tariffe. Pur con un leggero miglioramento nell’ultimo triennio, La Retention - tasso di fedeltà dei clienti - tocca quasi l’83%.

premio medio (mln €) - retention

Elaborazione dati ACI - Elaborazione dati ANIA

Elaborazione dati ACI - Elaborazione dati ANIA

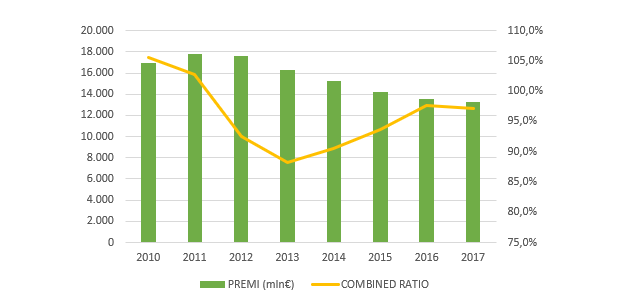

La redditività della gestione assicurativa, pur con un calo della raccolta premi, è rimasta comunque positiva. il Combined Ratio, incidenza percentuale dei costi complessivi per sinistri e spese rispetto al valore dei premi di competenza dell’esercizio, è rimasto sempre al di sotto del 100% dal 2012. Nell’ultimo esercizio si è registrato un lieve miglioramento dopo 3 di anni di peggioramento.

raccolta premi e combined ratio

Elaborazione dati ANIA

Elaborazione dati ANIA

noleggio: scenario

La crescita di immatricolazioni nel mercato auto è trainata anche dal noleggio: è un settore in espansione sia per quanto concerne il noleggio a lungo termine sia per il noleggio a breve termine. Il 2018 si è concluso con il record storico di immatricolazioni pari a 435.000 unità.

Questo trend positivo si è verificato nei diversi comparti del noleggio: le immatricolazioni di vetture per il noleggio a breve termine sono aumentato del 35% nel triennio 2014-2017 con un aumento di fatturato del 13,4%. Stesso discorso per il noleggio a lungo termine dove le immatricolazioni sono aumentate del 64% con un aumento di fatturato del 23% (elaborazione dati ANIASA).

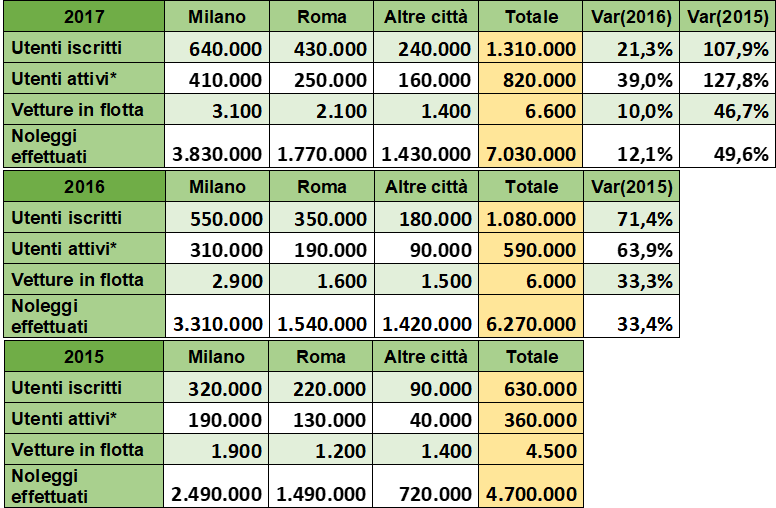

La novità più importante in questo settore è, tuttavia, il car sharing. Sempre più persone si iscrivono ed utilizzano il car sharing per brevi spostamenti. Il numero di iscritti è cresciuto del 108% mentre il numero di noleggi del 50% dal 2015 al 2017.

car sharing

* per utenti attivi si intendono quelli con almeno un noleggio nel secondo semestre - Elaborazione dati ANIASA

* per utenti attivi si intendono quelli con almeno un noleggio nel secondo semestre - Elaborazione dati ANIASA

I numeri ci dicono che la mobilità condivisa è in costante crescita, sempre più italiani stanno prendendo confidenza con questo nuovo strumento, soprattutto nelle grandi città.

Un altro dato importante riguarda la profilazione del cliente. Nel 2017 il 54% dei clienti car sharing aveva un’età compresa tra i 18 e i 35 anni e solo l’8% aveva più di 55 anni.

Età media

Elaborazione dati ANIASA

Elaborazione dati ANIASA

MOBILITà CONDIVISA: PROBLEMATICHE E SOLUZIONI

Uno dei problemi della mobilità condivisa è quando insorge un sinistro, non sempre il cliente è consapevole di quali coperture sono garantite. Le società di car sharing stipulano accordi di partnership direttamente con le compagnie di assicurazione ma non sempre offrono direttamente coperture aggiuntive alla semplice R.C. Auto. Le reti distributive devono essere in grado di offrire consulenza di qualità per poter sfruttare al meglio queste opportunità e ovviare al blackout informativo in questo specifico settore. La consapevolezza dell’esistenza di un settore in espansione e la domanda di una consulenza sempre più specializzata può tradursi in un’opportunità per il mondo assicurativo.

Un'altra problematica è legata all’onerosità della copertura assicurativa e della manutenzione per gli operatori che operano nel settore. OCTO Telematics - società di servizi telematici - attraverso la propria piattaforma Omoove, ha reso più semplice la creazione di una soluzione end-to-lend di mobilità condivisa, inclusa la gestione avanzata delle flotte e la telematica assicurativa, garantendo una mobilità conveniente per gli utenti e meno onerosa per ciascun tipo di operatore. Tale tecnologia consente di eseguire il monitoraggio della diagnostica di bordo e di pianificare gli interventi di manutenzione ordinaria e straordinaria. Inoltre, consente all'operatore di tracciare i veicoli e di monitorarne le prestazioni in tempo reale. La raccolta di dati intelligenti e le applicazioni analitiche forniscono soluzioni automatizzate e allarmi di sicurezza quando necessario.

La raccolta e l’analisi di dati possono essere utili sia per le compagnie di assicurazioni sia per gli operatori di mobilità condivisa. Prossimamente sarà possibile spostare la copertura non più solo al veicolo ma anche al guidatore. Può considerarsi una risposta innovativa alle problematiche citate prima, dove ogni singolo cliente può scegliere la copertura che gli si addice o addirittura attivare una polizza personalizzata e istantanea grazie anche alle nuove tecnologie.

È di questo avviso Maria Bianca Farina, presidente dell’ANIA, che nel corso della tavola rotonda all’assemblea annuale dell’associazione ha dichiarato: “è l’instant insurance e partiamo nella sperimentazione con il car sharing. Ci sarà un’assicurazione di base sull’auto e poi il conducente dell’auto noleggiata, collegata alla scatola nera, al termine del noleggio pagherà per il tempo dell’utilizzo e per come l’ha guidata”.

In attesa dell’instant insurance sono diverse le compagnie che si stando muovendo verso il mercato della mobilità condivisa, come ad esempio Europe Assistance (gruppo Generali) che insieme a Get my Car - innovativa piattaforma di peer-to-peer Car Rental e Car Sharing che mette in contatto chi ha bisogno di noleggiare un'auto e chi desidera condividere la propria - sta lanciando la prima assicurazione per la sharing mobility peer-to-peer: copertura totale attiva dall'inizio alla fine della condivisione, copertura Kasko e assistenza legale sono solo alcune delle caratteristiche dell’innovativa soluzione per proteggere sia il proprietario dell’autovettura sia l’utilizzatore.

Zurich, attraverso la polizza ZuriGò Auto, ha introdotto delle coperture aggiuntive pensate proprio per il car sharing dando la possibilità di sottoscrivere delle garanzie pensate per la protezione della vita privata e della mobilità: una copertura che vale anche nel caso in cui l’assicurato non utilizzi la propria auto assicurata ma anche nel caso in cui utilizzi la bicicletta o il car sharing.

Nei prossimi numeri approfondiremo le diverse tematiche inerenti alla sharing economy e al settore R.C. Auto.

© Riproduzione riservata